فردای اقتصاد: شرکت هلدینگ توسعه معادن و صنایع معدنی خاورمیانه – به اختصار «میدکو» - بصورت صددرصد خصوصی و سهامی عام به منظور سرمایهگذاری و توسعه در بخش معادن و صنایع معدنی کشور، با مجوز سازمان بورس و اوراق بهادار کشور و پذیره نویسی عمومی و سرمایه ۱۰۰۰ میلیارد ریال، درآذرماه سال ۱۳۸۶ تأسیس و آغاز به کار نموده است. سرمایه میدکو با افزایش سرمایه در سیزده مرحله به میزان ۱۴۰، ۰۰۰ میلیارد ریال افزایش یافته است.

در میان تمامی شرکتهایی که در حوزه معدن و صنایع معدنی در کشور فعالیت میکنند، شرکت توسعه معادن و صنایع معدنی خاورمیانه جایگاه ویژهای دارد و میتوان چشمانداز روشنی برای آن متصور بود. «میدکو» که با شعار «توسعه ما از معدن آغاز می شود» پا به این عرصه گذاشته طی سالیان گذشته بارها رکورد بالاترین سرمایهگذاری معدنی را به خود اختصاص داده است و توانست در سال گذشته رتبه ۴۳م برترین شرکتهای کشور را به ارمغان بیاورد.

این شرکت در سالهای گذشته سرمایهگذاریهای کلانی را در حوزه معدن انجام داده و شرکتهای بزرگی را هم در زمینه تولید محصولات مختلفی از جمله آهن اسفنجی، گندله سنگآهن، فولاد خام، کاتد مس و... به بهرهبرداری رسانده است که از مهمترین آنها میتوان به شرکتهای فولاد سیرجان ایرانیان و فولاد زرند ایرانیان اشاره کرد. در ادامه با نگاهی به روند سرمایهگذاری و عملیاتی شرکتهای زیرمجموعه این شرکت، به بررسی ارزندگی آن در بازار سهام میپردازیم.

جهش سودآوری «میدکو» با شروع قرن جدید

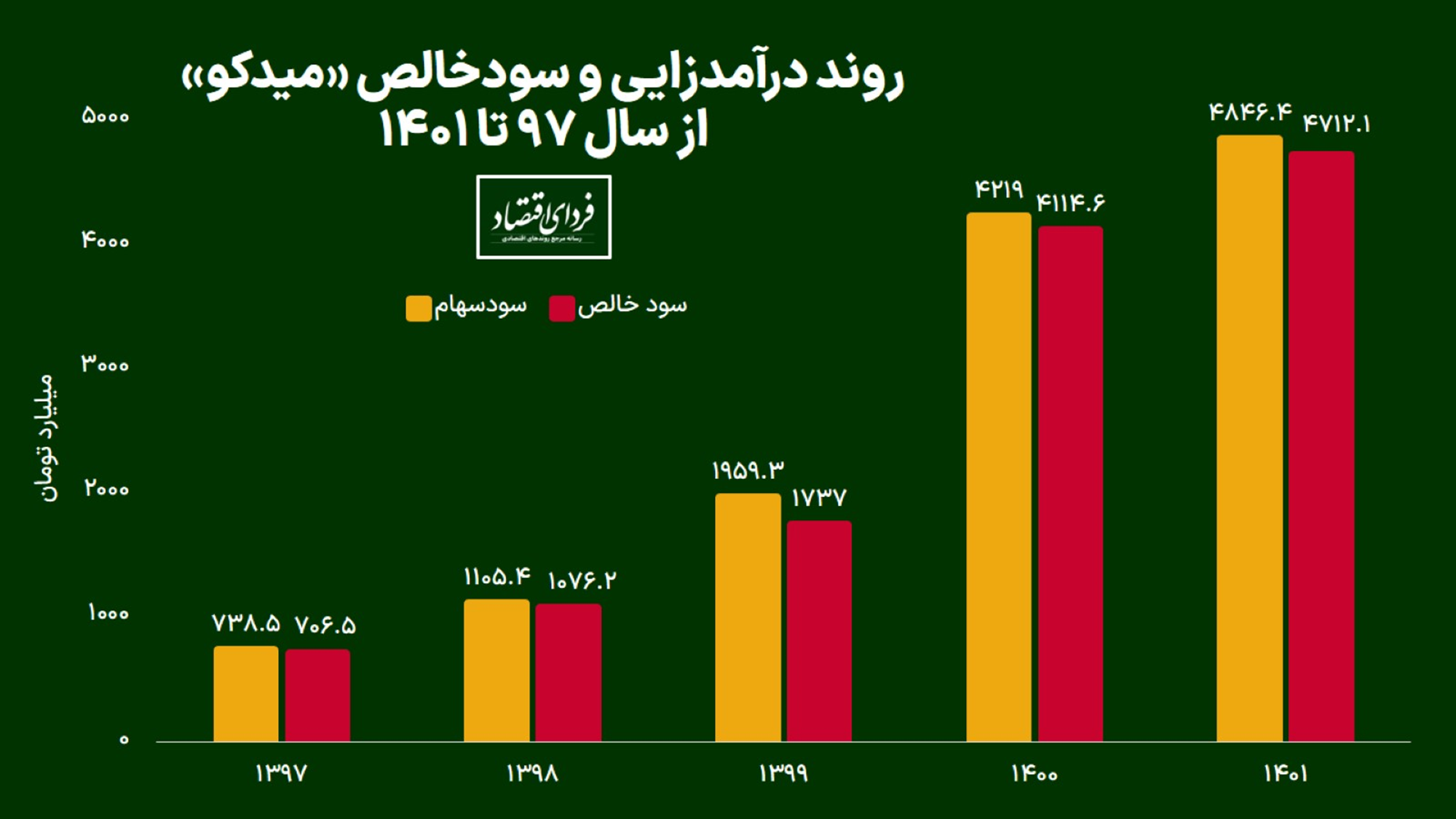

از آنجا که ماهیت اصلی «میدکو» یک شرکت سرمایهگذاری است، اصلیترین محل درآمدزایی و شناسایی سود شرکت نیز به کسب سود از طریق سهام شرکتهای زیرمجموعه مرتبط میشود و هرچه شرکتهای زیرمجموعه «میدکو» بتوانند عملکرد عملیاتی و مالی بهتری را سپری کنند، طبیعتا «میدکو» نیز با جهش سودآوری بیشتری همراه میشود. طی سال ۱۴۰۰ و ۱۴۰۱ نیز با توجه به بهبود طرحهای توسعه شرکتهای فرعی به خصوص شرکت فولاد سیرجان ایرانیان و افزایش توان تولیدی آنها، میدکو توانسته است جهش سودآوری قابل توجهی را به ثبت برساند. همانطور که در نمودار زیر نیز پیداست، شرکت در سال ۱۴۰۰ توانست با رشد ۱۱۵ درصدی نسبت به سال قبل، سود ۴۲۱۹ میلیارد تومانی را از محل سود سهام شناسایی کند و در سال ۱۴۰۱ نیز این رقم با افزایش ۱۵ درصدی به عدد ۴۸۴۶.۴ میلیارد تومان رسید که البته ۴۳۷۵ میلیارد تومان (معادل ۹۰ درصد) از این مقدار، از شرکت فولاد سیرجان ایرانیان به دست آمده است.

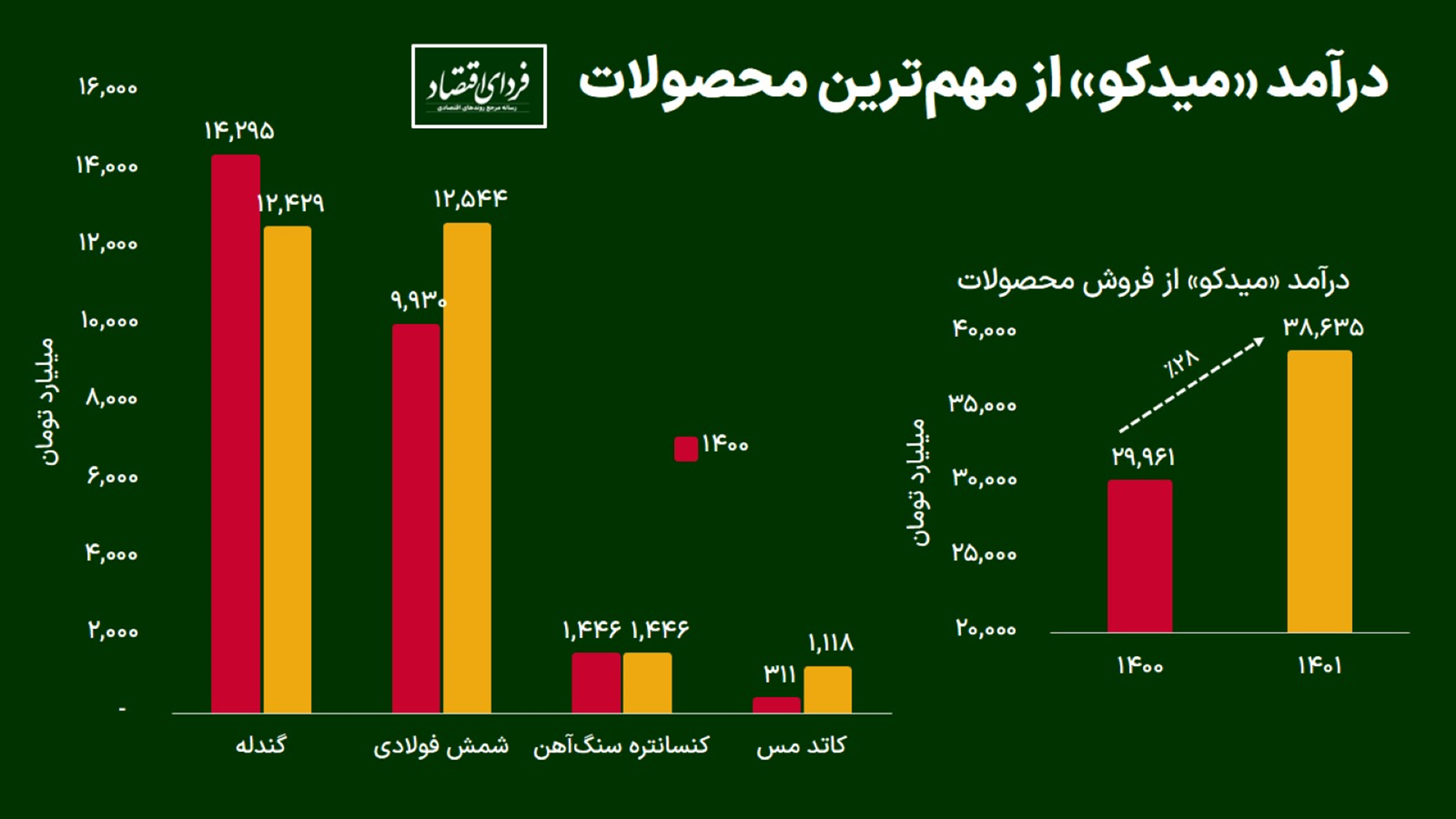

با این حال اما اگر به روند تولید و فروش تلفیقی این شرکت (همراه با شرکتهای فرعی) نگاهی بیاندازیم، همانطور که گفته شد سبد محصولات «میدکو» اقلام متنوعی را از فولاد خام و گندله و آهن اسفنجی گرفته تا محصولاتی همچون کک، آهک پخته و دولومیت پخته در بر میگیرد. با این حال روند درآمدزایی شرکت از فروش محصولاتش در تمامی سالها به یک شکل نبوده و به دلایل متعددی این روند در سالهای مختلف دستخوش تغییراتی بوده است. با تمام این تفاسیر اما روند درآمدزایی در شرکتهای زیرمجموعه میدکو طی سالیان گذشته افزایشی بوده و به نظر میرسد که با افزایش توان تولید و نزدیک شدن به ظرفیت اصلی، این مسیر درآمدزایی با جهش قابل توجهی در سالهای پیش رو همراه شود. «میدکو» در سال ۱۴۰۱ موفق شده است که بیش از ۳۸۶۳۵ میلیارد تومان از محصولات مختلف تولیدی خود را به فروش برساند که نسبت به سال ۱۴۰۰ رشد ۲۸ درصدی را نشان میدهد و دو محصول شمش فولادی و گندله به ترتیب با میزان ۱۲۵۴۴ و ۱۲۴۲۹ میلیارد تومان بیشترین سهم را به خود اختصاص دادهاند.

نگاهی به ارزندگی «میدکو» از منظر NAV

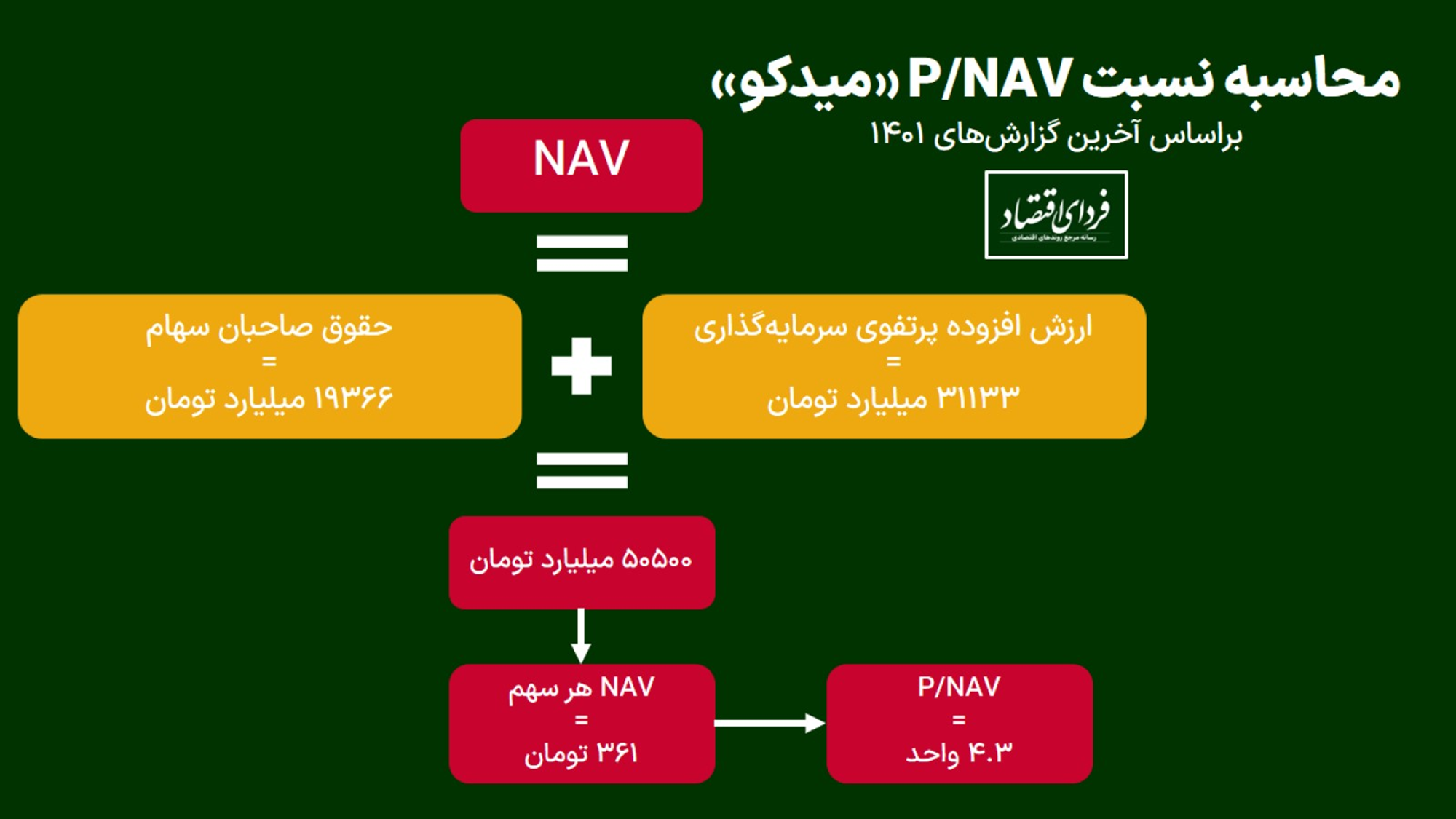

از آنجا که میدکو یک شرکت با ماهیت سرمایهگذاری است، محاسبه ارزشگذاری آن با دیگر شرکتها کمی متفاوت است و باید آن را از دیدگاه ارزش خالص داراییها (NAV) سنجید. برای محاسبه NAV ابتدا بایستی حقوق صاحبان سهام (اختلاف داراییها و بدهیها) را به دست آورد که براساس ترازنامه منتشر شده از سمت شرکت برای سال مالی ۱۴۰۱، عددی بالغ بر ۱۹۳۶۶ میلیارد تومان برآورد میشود. براساس فرمول، NAV برابر است با حقوق صاحبان سهام به علاوه ارزش افزوده پرتفوی سرمایهگذاری شرکت که شامل پرتفوی بورسی و غیربورسی میشود که بخش دوم از اختلاف ارزش روز سرمایهگذاریها با بهای تمام شده آنها به دست میآید. میدکو به دلیل نداشتن هیچگونه پرتفوی بورسی، تمامی ارزش سرمایهگذاری آن به پرتفوی غیربورسی مرتبط میشود که ارزشگذاری آنها به دلیل نبود یک قیمت مشخص در بازار ثانویه کار دشواری است و نمیتوان یک نسخه مشخص برای آن ارائه داد و ممکن است تحلیلگران مختلف، ارزشهای متفاوتی را ارزیابی کنند.

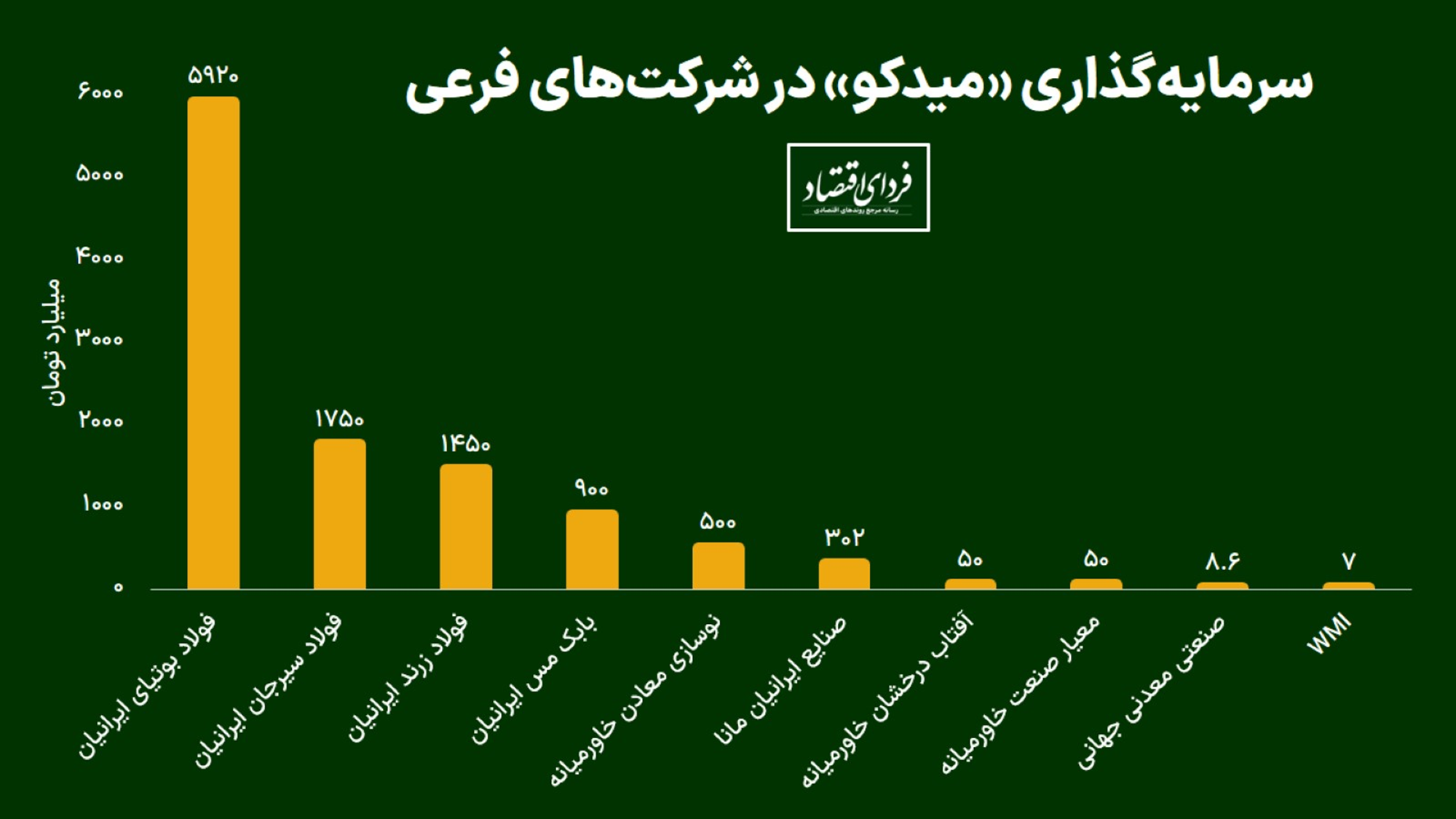

با این حال یکی از مرسومترین روشها برای محاسبه ارزش روز شرکتهای خارج از بورس، مقایسه آنها با شرکتهای مشابه حاضر در بازار سرمایه و یا به دست آوردن ارزش تقریبی شرکتها از طریق سود سالانه و میانگین نسبت قیمت به درآمد (P/E) صنعت آن است. از این رو با توجه به صورتهای مالی منتشر شده برای سال ۱۴۰۱، میتوان ارزش تقریبی شرکتهای زیرمجموعه میدکو را تخمین زد. در نمودار زیر اصلیترین شرکتهای زیرمجموعه میدکو به همراه بهای تمام شده آنها نمایش داده شده است که مهمترین آنها شرکت فولاد زرند ایرانیان، فولاد سیرجان ایرانیان، فولاد بوتیای ایرانیان و مس بابک مس ایرانیان است که محاسبه ارزش آنها میتواند تخمین مناسبی از ارزش کل پرتفوی غیربورسی شرکت را ارائه دهد و میتوانیم ارزش دیگر شرکتها به دلیل کوچک بودن آنها برابر با بهای تمام شده در نظر بگیریم.

صنعت فلزات اساسی در زمان نگارش این گزارش میانگین نسبت قیمت به درآمد (P/E) ۹ واحد را در بازار سهام دارند و همین عدد میتواند معیار مناسبی برای انجام محاسبات باشد. شرکت فولاد زرند ایرانیان با توجه به عملکردی که طی دو سال گذشته داشته است، به طور میانگین توانسته به ازای هر سهم خود ۳۰ تومان سود شناسایی کند که اگر آن را در عدد ۹ و تعداد سهام ۱۴.۵ میلیارد ضرب کنیم، ارزش این شرکت به حوالی ۳۹۱۵ میلیارد تومان میرسد و از آنجا که بهای تمام شده این شرکت برای میدکو ۱۴۵۰ میلیارد تومان بوده است، ارزش افزوده آن ۲۴۵۶ میلیارد تومان خواهد بود. از همین روش میتوان ارزش افزوده شرکتهای فولاد سیرجان ایرانیان، فولاد بوتیای ایرانیان و مس بابک ایرانیان را نیز محاسبه کرد که مقدار آنها به ترتیب ۳۱۷۹۷، منفی ۲۴۴۷، منفی ۶۷۳ میلیارد تومان است که برآیند ارزش افزوده پرتفوی سرمایهگذاری میدکو را به ۳۱۱۳۳ میلیارد تومان میرساند. از این رو ارزش خالص داراییهای شرکت (NAV) آن تا انتهای سال ۱۴۰۱ به حدود ۵۰۵۰۰ میلیارد تومان خواهد بود که با تقسیم به تعداد سهام ۱۴۰ میلیاردی شرکت، NAV هر سهم برابر خواهد بود با ۳۶۱ تومان. اکنون با توجه به قیمت ۱۵۵۵ تومانی تابلوی میدکو در بازار سهام (در زمان نگارش این گزارش)، نسبت قیمت به ارزش خالص داراییها برابر خواهد بود با ۴.۳ واحد که فاصله معناداری از عدد یک دارد و نسبت به دیگر شرکتهای حاضر در صنعت معدنی و فولادی با اختلاف بیشتر است.

چرا سهام «میدکو» قیمت بالایی دارد؟

دلیل قیمت بالای میدکو در بازار سهام به چشمانداز مساعد آن بازمیگردد زیرا همانطور که در طول گزارش نیز بارها اشاره شد، میدکو شرکتهای زیرمجموعه پرپتانسیلی دارد که فعلا در سطح پایینی از ظرفیت خود قرار دارند و با توجه به پروژههای کلانی که شرکت قرار است طی دو الی سه سال آینده به بهرهبرداری برساند، احتمالا به یکباره شاهد جهش درآمدزایی و سودآوری شرکت باشیم که میتواند ارزش شرکتهای زیرمجموعه و به تبع آن ارزش خالص داراییهای میدکو افزایش مییابد. بنابراین میتوان دلیل این قیمتگذاری بالا را چشمانداز مثبت شرکت در سالهای پیش رو از نگاه فعالان بازار سرمایه دانست که موجب شده است این شرکت را با دید متفاوتی از دیگران مقایسه کنند.

تبادل نظر