فردای اقتصاد: شهریور ماه برای فعالان بازار سرمایه ماه سختی بود و وجود شرایط عدماطمینان و ابهام در مسائل سیاسی و اقتصادی بورس تهران را در رکودی عمیق فرو برد به طوری که میانگین ارزش معاملات در آخرین ماه فصل تابستان به میانه کانال ۲هزار میلیارد تومانی سقوط کرد. شاخص کل بورس پس از رشد نه چندان زیادی که به واسطه شروع دور جدید مذاکرات هستهای داشت، با کمرنگ شدن امیدها تغییر جهت داد و ریزش بازارهای جهانی نیز این موضوع را تشدید کرد. در این میان وجود ابهاماتی همچون احتمال افزایش نرخ خوراک و سوخت با شروع فصل سرما، نامشخص بودن جزئیات بودجه سال آینده و... نیز مانع از شروع خریدهای سنگین توسط سرمایهگذاران شد تا در نهایت شاخص کل بورس در این ماه بازده منفی ۴.۹ درصدی را به ثبت برساند.

از زمان شروع سقوط بورس تهران از مرداد ماه سال ۱۳۹۹ و زیان سنگینی که عموم مردم متحمل شدند، کارشناسان همواره بر سرمایهگذاری غیرمستقیم در بازار سهام تاکید داشتند و صندوقها را راهکار بهتری برای سرمایهگذاری میدانستند. در حال حاضر اما هر چند برخی از صندوقهای سرمایهگذاری نسبت به شاخص کل وضعیت مناسبتری را تجربه کرده و بعضا سودده نیز بودند اما رکود حاکم بر بازار سرمایه، بازدهی صندوقها را نیز تحت تاثیر قرار داده است. در این میان تنها صندوقهای با درآمد ثابت بودند که عموما توانستهاند سرمایهگذاران خود را از گزند زیان دور نگهدارند. البته این موضوع نیز خود با چالشهای زیادی مواجه است.

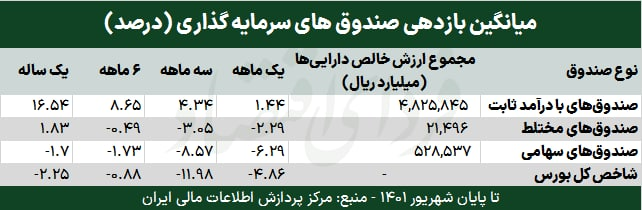

در مجموع اما بررسیها نشان میدهد در مقابل افت ۴.۹ درصدی شاخص کل در شهریورماه، میانگین بازده یک ماهه صندوقهای با درآمد ثابت ۱.۴۴ درصد بوده اما صندوقهای مختلط با میانگین افت یک ماهه ۲.۲۹ درصدی و صندوقهای سهامی نیز با میانگین افت یک ماهه ۶.۲۹ درصدی در این ماه مواجه شدند.

ماه سخت صندوقهای سهامی

صندوقهای سهامی یکی از اصلیترین راههای سرمایهگذاری در سهام به روش غیرمستقیم است. مدیران صندوقهای سهامی با چینش پرتفویی از سهام مختلف تلاش میکنند تا با به اندک رساندن ریسک سرمایهگذاری، بازدهی معقولی را کسب کنند و صندوقی که سهام بهتری را در سبد داشته باشد، میتواند برنده رقابت جذاب کسب بازدهی از بازار باشد. بنابراین میتوان اینگونه قلمداد کرد که بررسی مدیریت و تیم تحلیل این صندوقها باید به عنوان یکی از مهمترین ارکان انتخاب آن توسط سرمایهگذاران باشد. البته باید توجه داشت که این نوع صندوقها به دلیل پرتفویی متشکل از سهام به عنوان تنها کلاس دارایی، نسبت به دیگر صندوقها ریسک بالاتری دارد.

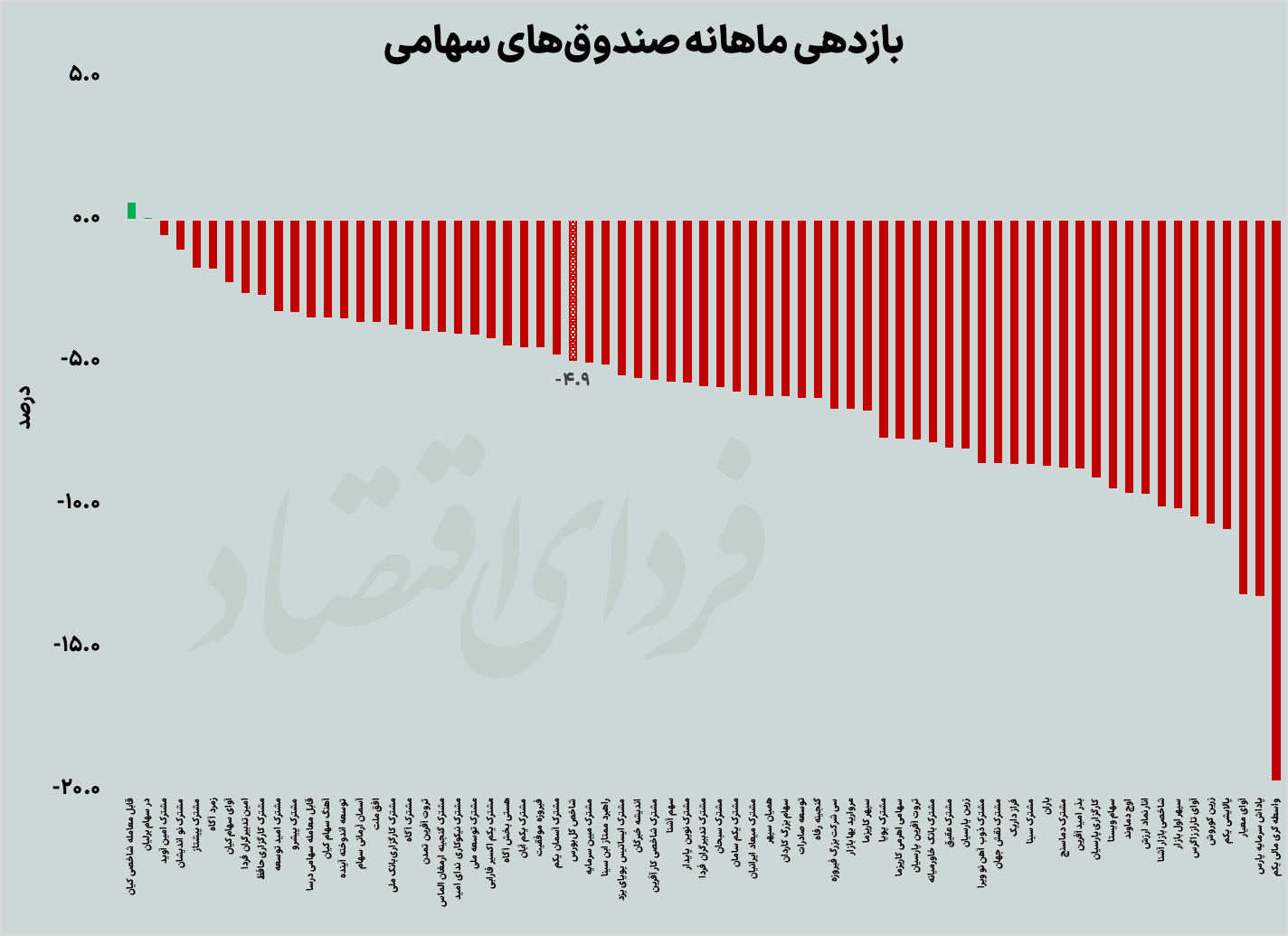

نگاهی به روند بازدهی ماهانه صندوقهای سهامی در شهریور به خوبی نشان میدهد که آخرین ماه از نیمه ابتدایی سال خوب دنبال نشده است و اکثر صندوقهای این حوزه با بازدهی منفی همراه بودهاند. همانطور که در نمودار زیر پیداست، در بین تمامی صندوقهای سهامی ۲۷ مورد از آنها بازدهی بهتری نسبت به شاخص کل داشتهاند که در این میان تنها صندوق قابل معامله شاخصی کیان توانسته است شهریورماه را با بازدهی مثبت ۰.۶ درصد پشت سر بگذارد و پس از آن نیز صندوق برلیان با افزایش اندک در رتبه دوم قرار دارد. در سمت سرخرنگ اما نام آشنایی به چشم میخورد. صندوق واسطهگری مالی یکم یا همان دارایکم که در سال ۹۹ توسط دولت واگذار شد، با بازدهی منفی ۱۹.۶ درصدی همراه بود و ضعیفترین عملکرد را در این بین به ثبت رسانده است. پس از آن نیز صندوق پاداش سرمایه پارس و آوای معیار به ترتیب با کاهش ۱۳.۲ و ۱۳.۱ درصد در رتبههای بعدی بیشترین کاهش ارزش همراه بودهاند. طبیعی است که به دلیل سرمایهگذاری پرتفوی سهامی و شرایط سختی که بورس تهران در شهریور پشت سر گذاشت، این صندوقها نیز با کاهش ارزش داراییهای خود مواجه بودهاند.

سایه رکود سهام بر صندوقهای مختلط

صندوقهای مختلط به دلیل پرتفویی متشکل از سهام، اوراق دولتی و سپرده بانکی، از لحاظ ریسک و بازدهی بین دو صندوق سهامی و با درآمد ثابت قرار میگیرند. از آنجا که حدود نیمی از سبد سرمایهگذاری این نوع صندوقها به اوراق دولتی و سپرده بانکی اختصاص مییابد، ریسک به مراتب پایینترین نسبت به صندوقهای سهامی دارد و از سمت دیگر به دلیل دارا بودن سهام در پرتفوی خود، ریسک آن نیز نسبت به صندوقهای با درآمد ثابت بیشتر است و همین موضوع باعث میشود که بازدهی آن نیز در محدودهای کمنوسانتر از صندوقها سهامی حرکت کند.

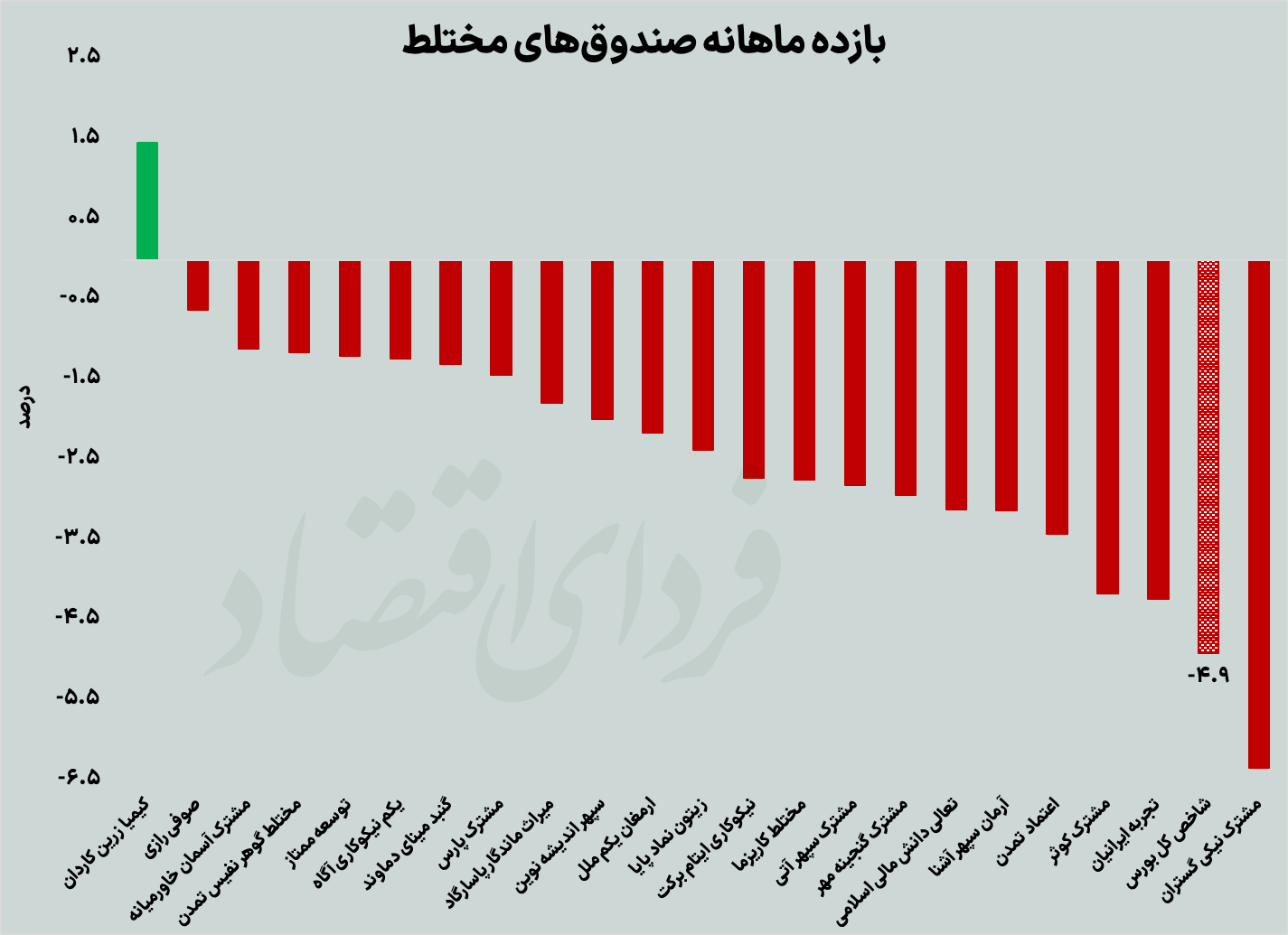

همانطور که در نمودار زیر پیداست، شرایط نامساعد بازار سهام در شهریورماه تا حد زیادی بر وضعیت بازدهی این نوع از صندوقها نیز تاثیر گذاشته و اکثر آنها را با کاهش مواجه کرده است. از آنجا که بازدهی اوراق دولتی و سپرده بانکی اغلب بدون نوسان بوده و تغییر چندانی ندارند، بازدهی منفی صندوقهای مختلط را میتوان ناشی از سایه انداختن رکود بازار سهام بر آنها قلمداد کرد. در این میان تنها صندوق مختلط مشترک نیکی گستران با بازدهی منفی ۶.۳ درصدی عملکرد ضعیفتری از شاخص کل داشته است و تنها بازدهی ماهانه مثبت میان صندوقهای مختلط از آن کیمیا زرین کاردان با بازدهی مثبت ۱.۵ درصدی شد و باقی صندوقهای مختلط ماه سرخرنگی را پشت سر گذاشتهاند. صندوق مختلط مشترک نیکی گستران با بازدهی منفی ۶.۳ درصدی ضعیفترین عملکرد را از خود به جای گذاشته است.

ابهام در سودآوری صندوقهای با درآمد ثابت

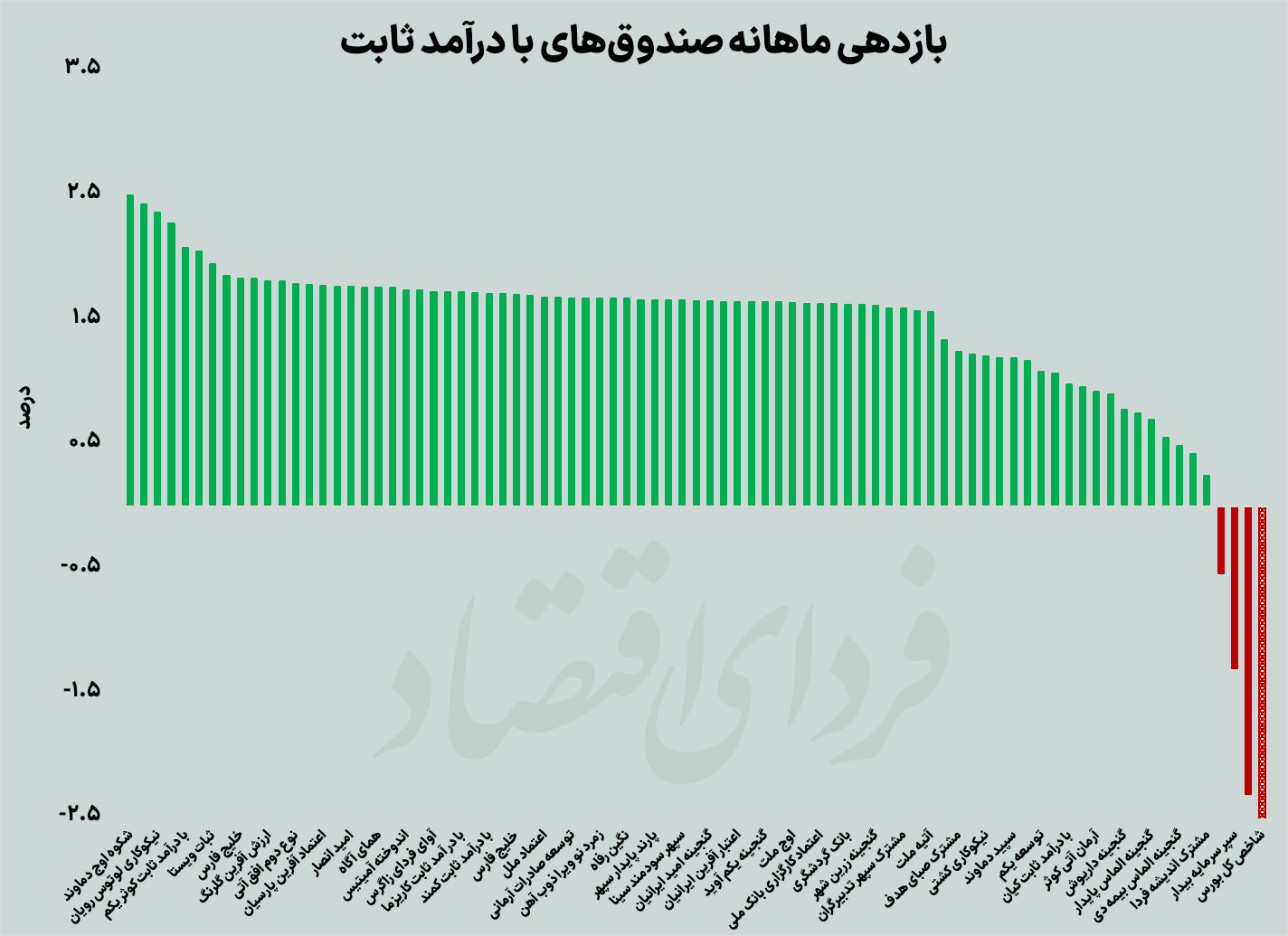

در بین انواع صندوقهای سرمایهگذاری مرسوم، تنها صندوقهای با درآمد ثابت که از کمترین میزان ریسک برخوردارند، شرایط مساعدی را در یک ماه گذشته پشت سر گذاشته و اکثر با بازدهی مثبت همراه شدند. از آنجا که ۷۵ تا ۸۵ درصد پرتفوی این دسته از صندوقها در اوراق مشارکت، سپردههای بانکی، گواهی سپردههای بانکی و سایر اوراق بهادار با درآمد ثابت سرمایهگذاری میشود، ریسک و بازدهی به مراتب کمتری نسبت به دیگر صندوقها دارند و معمولا در شرایط باثبات، بازدهی مشخصی را طی هر دوره پرداخت میکنند. در شهریورماه اما سهم ۱۵ تا ۲۵ درصدی سهام در صندوقهای با درآمد ثابت باعث شده است که برخی از این صندوقها نیز با بازدهی کمتری نسبت به دورههای قبلی همراه شوند. این نوع صندوقها که همواره در بازار سرمایه به عنوان جایگزینی مناسب برای سپردهگذاری در بانک شناخته میشوند و در شرایط رکوردی بازار سهام، پناهگاه بورسیها نیز به شمار میروند، یکی از مناسبترین راههای سرمایهگذاری در سهام به صورت غیرمستقیم نیز شناخته میشود.

همانطور که در تصویر زیر پیداست، به جز صندوقهای توسعه سرمایه نیکی، سپر سرمایه بیدار و یکم کارگزاری بانک کشاورزی، مابقی صندوقها بازدهی مثبتی بین ۰.۳ درصد تا ۲.۵ درصد را به ثبت رساندهاند که صندوق شکوه اوج دماوند در صدر این لیست قرار دارد.

صندوقهای با درآمد ثابت اما مدتی است که با چالشی جدی مواجه هستند. کمبود نقدینگی در سیستم بانکی کشور و افزایش نرخ سود بینبانکی باعث شده است که بانکها به صورت غیررسمی اقدام به پیشنهاد سودهای سپرده بالاتری نسبت به مصوبه بانک مرکزی کنند. شنیدهها از این موضوع خبر از اعطای سودهای سالانه ۲۵ درصدی نیز برای پولهای بزرگ میدهد که به نوعی به جدال برای جذب سپرده بیشتر منجر شده است. این جنگ نرخ اما تنها مختص بانکها نیست و صندوقهای با درآمد ثابت نیز مجبور شدهاند که برای جبران جاماندگی خود و به منظور عدم مواجهه با کمبود نقدینگی، سودهایی بالاتر از معمول را به سرمایهگذاران پیشنهاد دهند.

از این رو رگولاتوری ضعیف و مواخذه نکردن متخلفان یا بازیگران خوب را از میدان رقابت خارج میکند یا آنها را نیز به تخلفی وامیدارد که نتیجه آن یک بازی باخت-باخت است. گرچه سیاستگذار پولی در ظاهر نرخ سود را ثابت نگه داشته، اما در عمل رقابتی برای نرخهای بالاتر به نفع بازیگران بد در جریان است. این مساله از یک سو، کارآمدی افزایش نرخ بهره برای مهار تورم را از بین برده و صرفا به دستبرد متخلفان به منابع بانک مرکزی منجر شده که نتیجهای جز چاپ بیشتر پول و تورم برای مردم ندارد. از سمت دیگر، بالا رفتن نرخ سود در جنگی نابرابر به رکود اقتصاد و بازارها دامن زده است.

پیشنهادات فعلی در این جنگ نرخ، بعضا به ۲۵ درصد نیز میان صندوقهای بورسی میرسد؛ حال آنکه یک محاسبه سرانگشتی نشان میدهد این نهادهای مالی عمدتا توانایی پرداخت سودهای بالاتر از ۲۱ تا ۲۲ درصد را ندارند. چرا که بخشی از دارایی صندوقها به اجبار در سهام و بخشی دیگر در اوراق دولتی سرمایهگذاری شده که اولی از شرایط مناسبی برخوردار نیست و دیگری نیز با سرکوب نرخ مواجه است.

در این خصوص بخوانید: صدای پای بازی پانزی در بازار پول و سرمایه

تبادل نظر