فردای اقتصاد: پس از انتشار آمار تورم آمریکا برای ماه جولای، امیدها به صعود دوباره بازارهای جهانی افزایش یافت اما پس از بازگشایی در هفته میلادی جدید، وضعیت طبق انتظارات پیش نرفت.

روز چهارشنبه هفته گذشته تمام بازارهای مالی و کالایی نگاه خود را به انتشار تورم ایالات متحده برای ماه جولای دوخته بودند. این موضوع از آن جهت اهمیت داشت که هرگونه تغییری در آن باعث میشد فدرال رزرو سرعت افزایش نرخ بهره را بالا یا پایین ببرد. به هرحال ثبت تورم صفر درصد ماهانه و ۸.۵ درصد سالانه که نسبت به انتظارات بهتر بود، موجی از تقاضا را در بازارهای جهانی ایجاد کرد و قیمت کالاهای پایه نیز توانستند رشد خوبی را ثبت کند. روز گذشته اما پس از بازگشایی دوباره بازارها، وضعیت به گونه دیگری پیش رفت و قیمتها دوباره با کاهش همراه شدند به طوری که دکتر مس دوباره کانال ۸هزار دلاری را از دست داد، نفت که همچنان یک نگاه خود را به برجام دوخته است تا ۹۳ دلار به ازای هر بشکه کاهش داشت و طلا نیز از ۱۸۰۰ دلار فاصله گرفت.

این موضوع که تاحدودی باعث غافلگیری برخی از فعالان بازارهای مالی و سرمایهگذاری شده است به نظر میرسد که نشان از نگاه بازارها به مسائل کلانتری نسبت به تورم یک ماه به خصوص دارد. اگر با جزئیات بیشتری به بررسی روندهای گذشته از زمان شروع ویروس کرونا و بحران جهانی تا به الان داشته باشیم، میتوان حدس زد که چه چیزی شرایط کنونی را رقم زده است که در ادامه به آن خواهیم پرداخت.

ناگفتههای تورم صفر آمریکا

در همین ابتدا به بحث تورم صفر درصدی ایالات متحده برای ماه جولای برگردیم. همانگونه که اشاره شد درحالی که بازارها انتظار تورم سالانه ۸.۹ درصدی را برای جولای داشتند، انتشار عدد ۸.۵ درصدی توانست آبی بر آتش نگرانیها بپاشد. اما در این بین نکته مهمی وجود داشت که شاید در همان ابتدا به آن توجه نشده بود. اگر به جزئیات تورم ماهانه نگاهی بیاندازیم، به طور واضح مشخص است که کاهش نسبتا زیاد شاخص قیمت انرژی و همچنین خوراکی در ماه گذشته باعث شده بود که ترمز افزایش قیمتها کشیده شود. در همین راستا برای سنجش تورم شاخص دیگری نیز وجود دارد به نام (Core CPI) که با (CPI) اصلی متفاوت است. در Core CPI قیمت انرژی و خوراکی به دلیل تلاطم و نوسان بالایی که دارند لحاظ نمیشود و در این مورد مشخص، تغییرات آن میتواند نتیجه مهمی را برای ما نمایش دهد. اگر به این شاخص در ماه جولای نگاه کنیم، پیداست که با ثبت عدد ۵.۹ درصد سالانه بدون تغییر نسبت به سال قبل با قدرت به کار خود ادامه داده و نشانی از کاهش ندارد.

از این رو با وجود تداوم بحران انرژی در اروپا، نزدیک شدن به فصل سرما، تداوم جنگ روسیه و اوکراین، افزایش تنشها بین چین و تایوان و... احتمال افزایش دوباره قیمت انرژی و غذا در ماههای آینده دور از ذهن نیست که در صورت وقوع میتواند فدرال رزرو را برای افزایشهای سنگین نرخ بهره مجاب کند. به خصوص که تاکنون بانک مرکزی آمریکا چندین بار از هدف دو درصدی تورم و اقدامات لازم برای رسیدن به آن بدون توجه به هیچ عامل دیگری، صحبت کرده است. این رفتار تهاجمی فدرال رزرو درحالی رخ داده است که برخی دادههای اقتصادی از احتمال حرکت اقتصاد آمریکا به سمت رکود خبر میدهند. برای مثال میتوان به دادههای فصلی نرخ تولید ناخالص داخلی (GDP) این کشور نگاهی انداخت که پس از فرار از چنگال کرونا و ثبت رشدهای قابل توجه پس از آن، در دو دوره قبلی اعدادی منفی را به ثبت رسانده است.

به این موضوع میتوان مباحث دیگری همچون احتمال بازگشت ایران به بازار نفت و کاهش تقاضا از سمت چین (که در ادامه به آن خواهیم پرداخت) را نیز اضافه کرد. پس طبیعی به نظر میرسد که اگر همچنان فاز احتیاط در بازارهای جهانی در اولویتهای اصلی فعالان باشد به خصوص که نرخ بهره فدرال رزرو تا کنون طی ۴ مرحله افزایش به ۲.۵ درصد رسیده است و همچنان فد به دنبال هدف تورمی ۲درصدی است.

نسخه متفاوت چین برای عبور از بحران

چین به عنوان بزرگترین مصرفکننده کامودیتی در جهان، یکی از اصلیترین بازیگران این بازار محسوب میشود و هرگونه تغییری در وضعیت اقتصادی این کشور میتواند تاثیر زیادی بر روند قیمتی کالاهای پایه بگذارد. اقتصاد این کشور اما این روزها با چالشهای مهمی مواجه شده است. از سویی سیاستهای کووید-صفر در این کشور همچنان ادامه دارد که برخی از کارخانهها را برای قرنطینه به تعطیلی کشانده و تقاضای عمومی را نیز کاهش داده است. از طرف دیگر رکود بازار مسکن نیز مشکلات زیادی را ایجاد کرده است. این موضوعات باعث شده که به دلیل کاهش فعالیتهای اقتصادی و مصرف کالاهای پایه (که در آخرین گزارش PMI این کشور نیز خود را نشان داد)، بخش قابل توجهی از تقاضای کامودیتیها از بین برود که میتواند دلیل مهمی برای کاهش قیمت آنها باشد.

بازدهی صنعتی چین در ماه گذشته میلادی ۳٫۸ درصد نسبت به سال قبل از آن افزایش یافت که از رشد ۳٫۹ درصدی ماه جون و پیشبینی ۴٫۶ درصدی تحلیلگران کمتر بود. خردهفروشی نیز که در ماه جون به تازگی شروع به رشد کرده بود، در ماه بعد آن تنها ۲٫۷ درصد بالا رفت و از پیشبینی ۵ درصدی و رشد ۳٫۱ درصدی ماه جون کمتر بود. سرمایه گذاری در بخش املاک این کشور نیز در ماه جولای ۱۲.۳ درصد کاهش یافت، که سریعترین کاهش نرخ امسال بوده است. کاهش فروشهای جدید نیز به ۲۸.۹ درصد رسید.

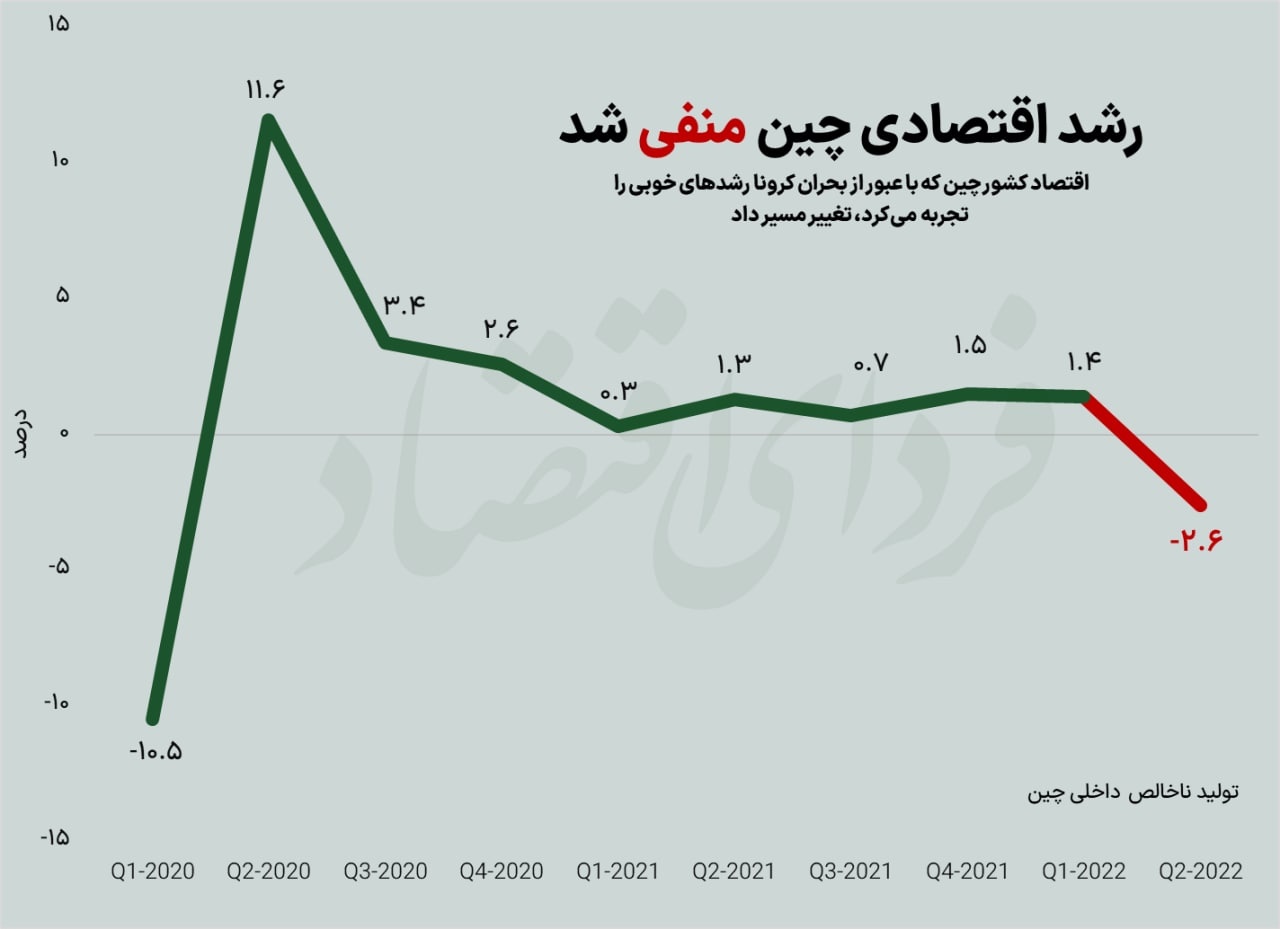

در مجموع به نظر میرسد شرایط اقتصادی چین، شبیه به آمریکا پیش میرود و تورم به صورت ماهانه درحال افزایش است؛ به طوری که در شش ماه گذشته، تورم سالانه این کشور از سطوح پایینتر از یک درصد به ۲.۷ درصد رسیده است. روند نرخ تولید ناخالص داخلی این کشور نیز پس از ۲ سال منفی شده و در دومین فصل سال ۲۰۲۲ به منفی ۲.۶ درصد رسیده که از زمان شیوع همهگیری کرونا و شرایط سخت اقتصادی در ابتدای سال ۲۰۲۰ تکرار نشده بود.

نکته جالب توجه اما روش کاملا متفاوت چین نسبت به آمریکا برای عبور این بحران است. همانطور که گفته شد آمریکا با افزایش نرخ بهره تلاش بسیاری برای کنترل تورم طی ماههای گذشته داشته است. در سمت دیگر دنیا اما کشور چین در آخرین اقدام بانک مرکزی، نرخ بهره را پس از نزدیک به دو سال، ۰.۱ درصد کاهش داد. این اقدام در پی انتشار دادههای مربوط به اقتصاد چین در ماه جولای که نشان از کند شدن اقتصاد این کشور داشتند صورت گرفت. در واقع بانک خلق چین برای بهبود تقاضای وام و رهایی از رکود ایجاد شده در بخشهای مختف اقتصادی از جمله بازار مسکن، نرخ بهره بانکی را کاهش داد تا به فعالیتهای کارخانهای و خردهفروشی جان دوباره ببخشد. نرخ بهره بانکی در حال حاضر با ۱۰ واحد کاهش، ۲٫۷۵ درصد است. البته پیشبینیها از تاثیر اندک این موضوع بر رکود حاکم بر اقتصاد این کشور صحبت میکنند و باید دید که آیا سیاستگذاران این کشور اقدامات جدیتری در این جهت انجام خواهند داد یا خیر.

تبادل نظر