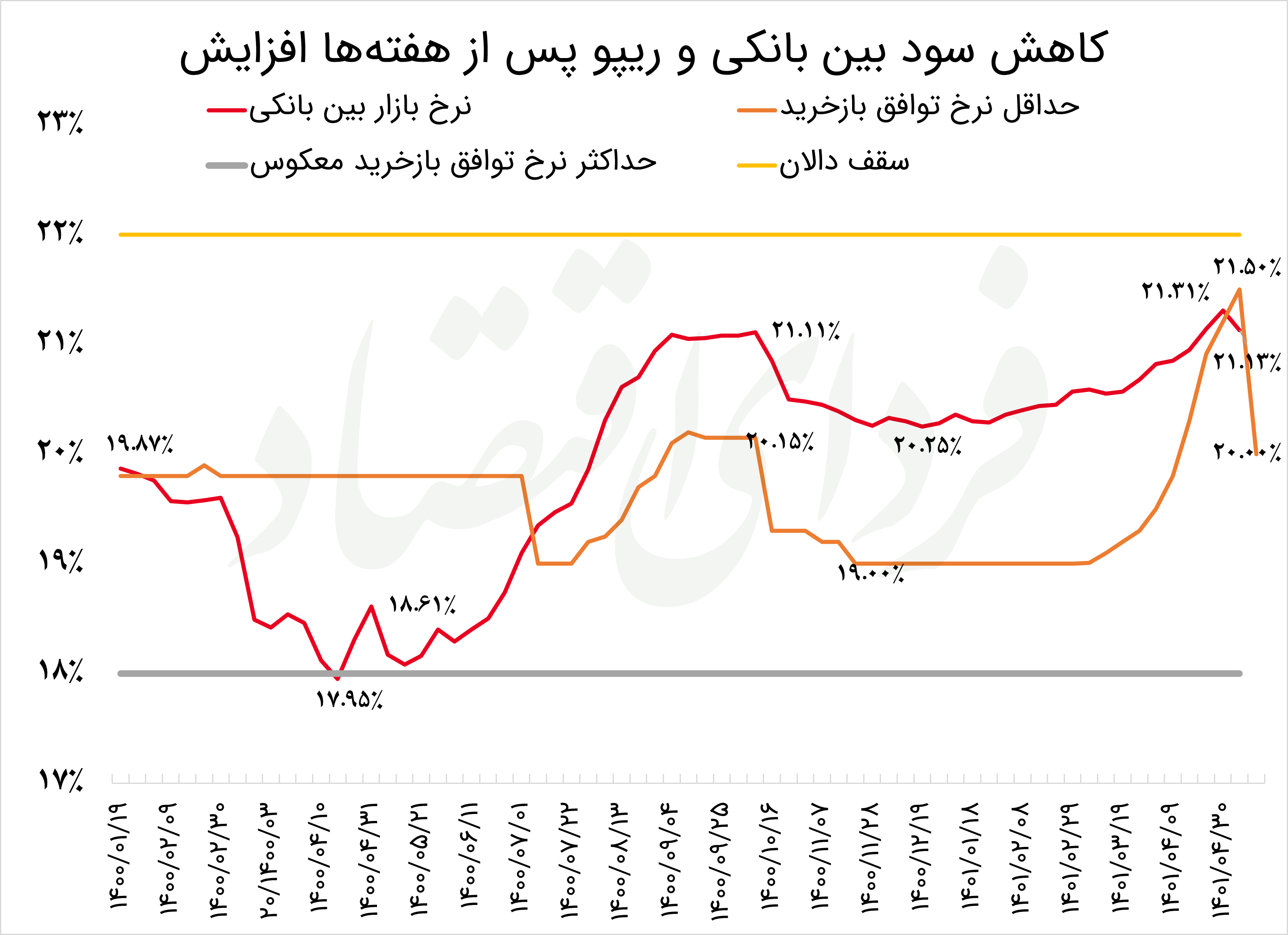

فردای اقتصاد: تا هفته گذشته، حداقل نرخ سود ریپو (نرخی که بانک مرکزی در ازای دریافت اوراق بدهی دولتی به بانکها وام کوتاهمدت میدهد) یک روند صعودی را طی میکرد که همزمان باعث رشد نرخ سود بین بانکی (نرخ وامدادن بانکها به یکدیگر در پایان هر روز) هم میشد. شنیدهها حاکی از این بود که تحت تأثیر این روند تعدادی از بانکها به طور غیررسمی نرخ سود سپردههای خود را افزایش داده و اندکی از نرخ سود دستوری تخطی کردهاند. اما در هفته گذشته که اعتراضهایی به افزایش نرخ سود از سوی وزارت اقتصاد و سازمان بورس به گوش رسید، اول در بازار بین بانکی سود کاهش یافت و از ۲۱.۳۱ به ۲۱.۱۳ رسید (بر خلاف این واقعیت که در همان هفته نرخ سود در بازار ثانویه عملیات بازار باز افزایش یافته بود). سپس در هفته جاری حداقل نرخ سود ریپو در بازار ثانویه عملیات بازار (OMO) نیز با کاهشی ناگهانی و سریع از ۲۱.۵ به ۲۰ رسید. به نظر میرسد سیاستگذار پولی در مواجهه با روند افزایشی نرخ سود موضع خود را تغییر داده و نتوانسته رویکرد خود مبنی بر انقباض نقدینگی از طریق کنترل نرخ سود را ادامه دهد و مجبور بوده نرخ سود را کاهش دهد.

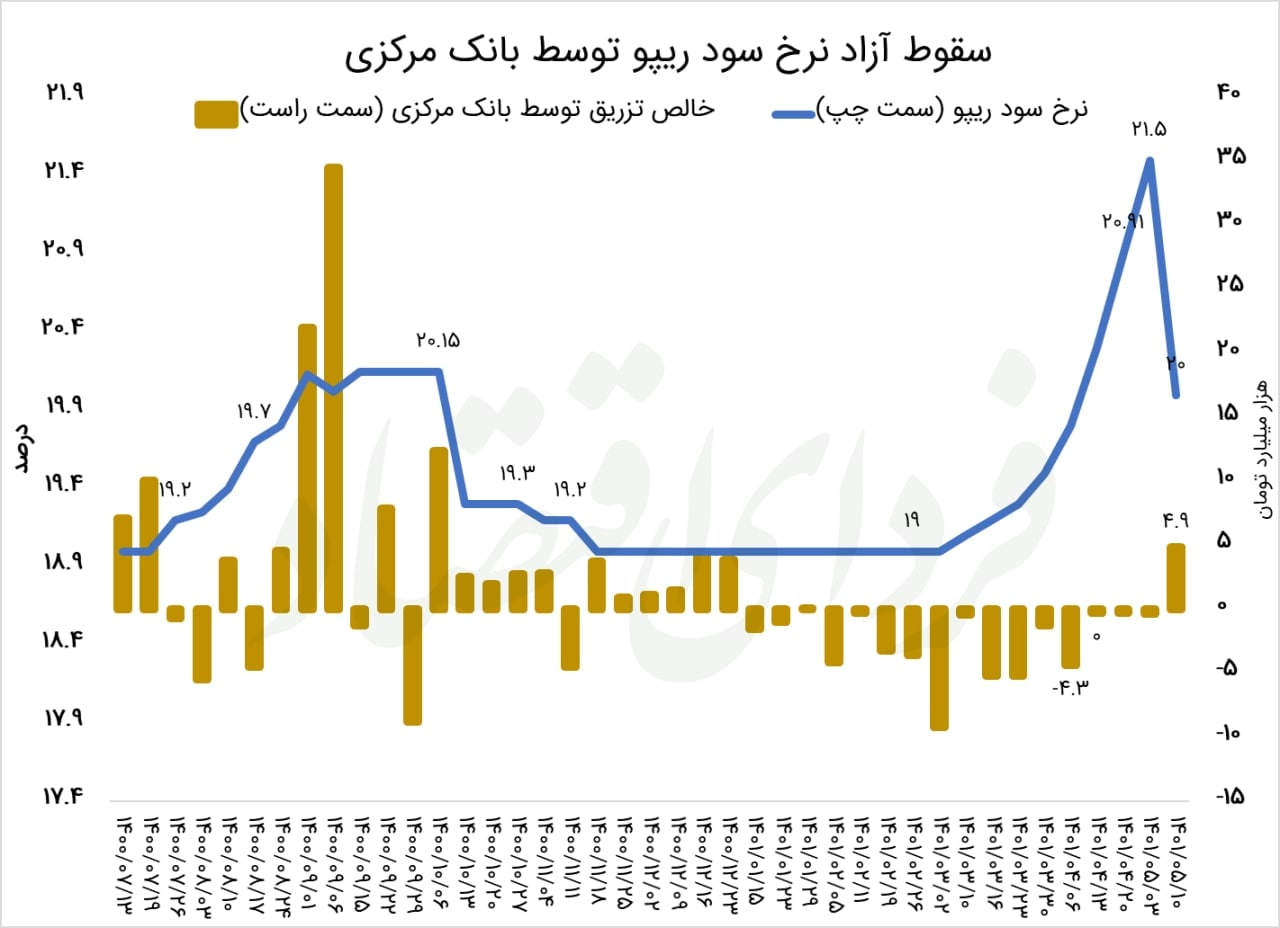

عملیات بازار باز به صورت خلاصه بازاری است که در آن اوراق بدهی دولتی که بالاترین درجه اعتبار را دارند مورد معامله بین نهادهای مالی و بانک مرکزی قرار میگیرند. این بازار اگر عمق کافی داشته باشد بانک مرکزی میتواند با تغییر نرخ سود روی رفتار آحاد افراد اثر بگذارد تا کنترل تورم از مسیر کاهش یا افزایش تقاضای پول امکانپذیر شود. در ایران نیز همین مسیر طی شده جز اینکه هنوز بازار باز ایران از عمق کافی برخوردار نیست. با این حال بانک مرکزی هر هفته گزارش عملیات اجرایی سیاستگذاری پولی را در نماگر خود منتشر میکند که در هفته اخیر و در حراج روز دوشنبه ۱۰ مرداد ۱۴۰۱ بانک مرکزی از موضع سفت و سختگیرانه گذشته خود در عدم تزریق خالص نقدینگی دست برداشته و نرخ سود را ۱.۵ واحد درصد کم کرده است.

موضع عملیاتی بانک مرکزی به چه معنا است؟

همانطور که در جدول زیر مشاهده میکنیم، در حراج روز گذشته که برای هجدهمین بار در سال ۱۴۰۱ اتفاق افتاده، بانک مرکزی همچنان موضع توافق بازخرید (ریپو) را ادامه داده است. در واقع بانک مرکزی بنا داشته در این هفته نیز تخصیص نقدینگی به بانکها انجام دهد و در ازای آن اوراق بدهی دولتی از بانکها بگیرد. بانک مرکزی معمولا در گزارشهای خود در این مورد چنین میگوید:

«بانک مرکزی در چارچوب مدیریت نقدینگی مورد نیاز بازار بینبانکی ریالی، عملیات بازار باز را به صورت هفتگی و موردی اجرا میکند. موضع عملیاتی این بانک (خرید یا فروش از طریق ابزارهای موجود) بر اساس پیشبینی وضعیت نقدینگی در بازار بینبانکی و با هدف کاهش نوسانات نرخ بازار بینبانکی حول نرخ هدف، از طریق انتشار اطلاعیه در سامانه بازار بینبانکی اعلام میشود. متعاقب اطلاعیه مزبور، بانکها و موسسات اعتباری غیربانکی میتوانند در راستای مدیریت نقدینگی خود در بازار بینبانکی، نسبت به ارسال سفارشها تا مهلت تعیین شده از طریق سامانه بازار بینبانکی اقدام کنند.» اما ارکان اصلی عملیات بازار باز چیست؟

توافق بازخرید یا ریپو در عملیات بازار باز چیست؟

در ادامه تعداد بانکها و موسسات اعتباری شرکت کننده را مشاهده میکنیم که در هفته منتهی به ۱۰ مرداد ۱۴۰۱ تعداد ۲۰ بانک درخواست تامین نقدینگی داشتهاند. ارزش سفارشهای ارسال شده نیز نشان میدهد بانکها تقاضای چه میزان نقدینگی داشتهاند که در این هفته حدود ۸۱ هزار میلیارد تومان (همت) بوده است. بانک مرکزی با همه این درخواستها موافقت نکرده استت و در ازای اخذ اوراق به بانکها نزدیک ۶۵همت نقدینگی اعطا کرده است. در واقع سیاستگذار پولی در ازای اخذ اوراق بدهی دولتی به بانکها منابع مالی اعطا کند (توافق بازخرید یا ریپو انجام دهد) و بانکها نیز پنج روز وقت دارند تا منابعی که از بانک مرکزی گرفتهاند را پس بدهند. نکته جالب توجه آن است که معمولا مدت توافق بازخرید ۷ روز بوده که در این حراج به ۵ روز کاهش پیدا کرده است. معنای ضمنی این کاهش، تا حدی تحت فشار قرار دادن بانکها برای بازگشت منابع نقد در موعد کمتر است. اما برای بررسی دو عامل مهم دیگر باقی مانده است.

هدفگذاری حجم مداخله به جای نرخ سود ریپو؟

حداقل نرخ توافق بازخرید نشان میدهد سیاستگذار پولی با چه نرخی به بانکها وام داده که طبیعتا وامی که بانک مرکزی به هر بانک میدهد با نرخ متفاوتی است و به همین دلیل در اینجا کلمه «حداقل» را مشاهده میکنیم. معنی کلمه حداقل آن است که بانکهای سالمتر احتمالا با این نرخ وام دریافت میکنند و بانکها غیرسالم باید با نرخهای بالاتری برای بانک مرکزی درخواست بفرستند تا مورد قبول واقع شود. در واقع نرخ مذکور به بانک مرکزی کمک میکند که تامین مالی کوتاهمدت بانکها را با نرخهای متفاوتی از بازار بین بانکی انجام دهد و در این میان بین بانکها مختلف نیز از نظر نرخ قرضدهی تفاوت بگذارد. به عنوان مثال در شرایطی که نرخ سود بین بانکی (نرخی که بانکها به یکدیگر وام میدهند) حدود ۲۱.۱۳ درصد بوده، حداقل نرخ توافق بازخرید نیز به در این هفته به رقم ۲۰ درصد رسیده است. معنای چنین کاهشی چیست؟ یک سناریو برای افزایشهای نرخ ریپو در هفتههای گذشته این بود که سیاستگذار پولی روی حجم مداخله هدف گذاری کرده و نرخ حراج ابزاری بود که حجم مداخله وی را محدود میکرد. در واقع اگر حداقل نرخ را بالا نمیآورد باید با تقاضای بیشتری از بانکها موافقت میکرد که ظاهراً خلاف اهداف مدنظر مدیر اجرایی عملیات بازار باز میشد. اما در روزهای گذشته اتفاقاتی بر خلاف این روند افتاد و هر دوی نرخ سود بین بانکی و نرخ سود ریپو کاهش پیدا کردند. این تغییر رویکرد میتواند کنترل مقداری نقدینگی را هم دچار مشکل کند.

سود بین بانکی در آستانه بازگشت به کانال ۲۰ درصد

همانطور که نمودار بالا نشان میدهد، ابتدا افزایش نسبتاً سریع نرخ بهره ریپو با افزایش تدریجی سود بین بانکی همراه بوده است و سپس هر دو نرخ کاهش پیدا کردهاند. با توجه به کاهش هفته قبل نرخ بازار بین بانکی و کاهش بسیار شدید نرخ سود ریپو، میتوان احتمال داد در روزهای آتی نرخ بهره بین بانکی دوباره به زیر ۲۱ درصد بازگردد. در واقع با کاهش نرخ سودی که بانک مرکزی با آن به بانکها وام میدهد، نرخی که بانکها حاضر خواهند بود به هم وام دهند نیز کم میشود.

اعتبارگیری قاعدهمند چیست و چه نقشی در مدیریت نقدینگی بازار بین بانکی دارد؟

علاوه بر موارد پیش گفته بانک مرکزی هر هفته جدول دیگری را نیز منتشر میکند که در آن از لفظ اعتبارگیری قاعدهمنده (Standing Facilities) استفاده میکند که بد نیست اهمیت آن را بدانیم. به طور کلی در بازار ثانویه عملیات بازار باز دو نوع تامین مالی صورت میگیرد که تامین مالی کوتاهمدت و بلندمدت است. در تامین مالی کوتاهمدت بانک مرکزی از طریق عملیات توافق بازخرید (Repo) و توافق بازخرید معکوس (Reverse Repo) به رفتار کوتاهمدت بانکها جهت میدهد (که بانک مرکزی به آن همان عملیات بازار باز میگوید)؛ اما در اعتبارگیری قاعدهمند اساس رفتار بلندمدت بانکها مورد نظر است و به همین دلیل سررسید وامهای نوع دوم بیشتر است (معمولا ۶۰ روزه در ایران) و اساسا با نرخ بالاتری (در سقف دالان نرخ سود که برای ایران ۲۲ درصد است) انجام میشود. نکته قابل توجه آن است که بر خلاف عملیات بازار باز، در اعتبارگیری قاعدهمند انقباض نقدینگی (حدود سه همت) رخ داده، به طوری که میزان اعتبارگیری کمتر از ارزش توافق بازخرید سررسیدشده بوده است.

پایان انقباض آهسته نقدینگی؟

در نمودار زیر تغییرات حجم و نرخ سود ریپو را در بازار ثانویه عملیات بازار باز مشاهده میکنیم. به صورت واضحی از ابتدای خرداد روند نرخ سود ریپو افزایشی بوده و همانطور که در بالاتر ذکر شد مهمترین دلیل چنین مداخلهای را باید در هدفگذاری مقداری بانک مرکزی به جای هدفگذاری نرخ سود بیابیم. به نظر میرسد سیاستگذار پولی تمایل داشته حجم مداخله خود را محدود کند به نحوی که خالص تزریق خود را در محدوده صفر نگه دارد و از ابزار حداقل نرخ برای غربالگری بانکها استفاده میکند. اما امروز طی عملیات بازار باز، ۵ هزار میلیارد تومان نقدینگی به طور خالص به بانکها قرض داده شد. در سال جدید تزریق خالص در این بازار هیچگاه از صفر فراتر نرفته و این رویکرد به یکی از دلایل اصلی کاهش رشد پایه پولی بدل گشته بود. حالا اما باید پرسید آیا بانک مرکزی موضع خود را تغییر داده یا تحت تأثیر فشارهای بیرونی متوقف شده است؟ در این میان اما تغییر مدت بازپرداخت بانکها از ۷ روز به ۵ روز سیگنالی در راستای انقباض است.

حدسی که از اتفاقات عملیات بازار باز در این هفته میتوان زد این است که بانک مرکزی مجبور شده بر خلاف هفتههای گذشته کنترل مقداری نقدینگی را تا حدی رها کند و روی کاهش نرخ سود متمرکز شود (که خلاف منطق سیاستگذاری پولی بانک مرکزی است)؛ اما برای این که مجبور نشود مقدار خیلی بیشتری وام به بانکها بدهد، سررسید را به پنج روز کاهش داده تا این کاهش سررسید هم به کاهش نرخ سود کمک کند. از سوی دیگر به نظر میرسد بانکهای دولتی در هفته گذشته به شکل دستوری مجبور شدند در بازار بین بانکی طوری عمل کنند که نرخ سود کاهش یابد. این کاهش نرخ سود بین بانکی هم عطش بانکها برای استقراض بیشتر از بانک مرکزی و در نتیجه، احتمال افزایش سود ریپو را کم کرده است. آنچه از این وضعیت مبهم سیاستگذاری پولی به ذهن میرسد این است که ظاهراً بانک مرکزی در این مورد چندان سازگار عمل نکرده است.

تبادل نظر