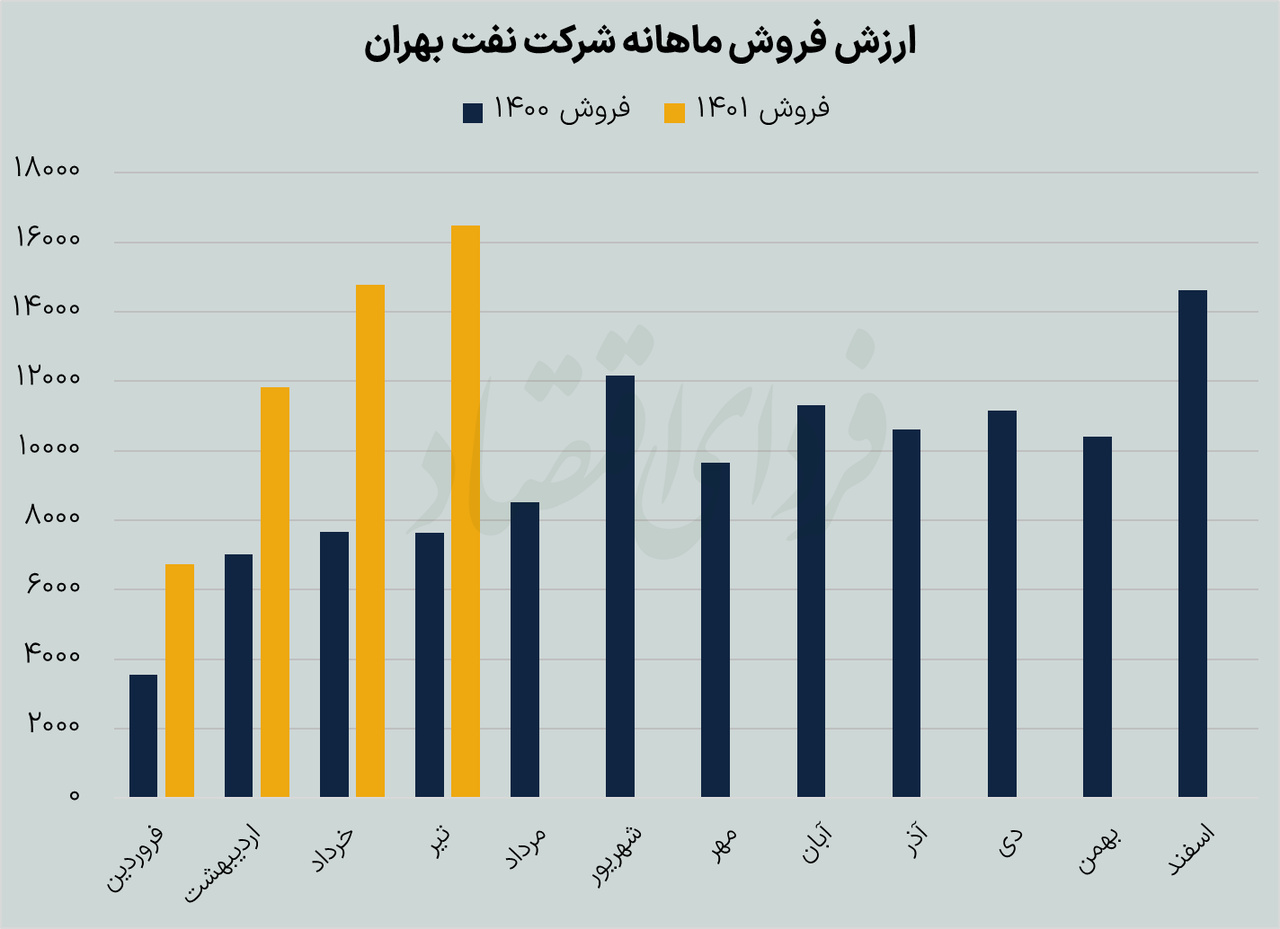

فردای اقتصاد: نفت بهران با نماد «شبهرن» یکی از شرکتهای حاضر در صنعت تولید روغن پایه است که حجم قابل توجهی از بازار روغنموتور کشور را در دست دارد. این شرکت با سرمایه ۱۱۹۵ میلیارد تومانی، ظرفیت اسمی تولید ۳۴۶ هزار مترمکعب انواع روغنهای خودرو و صنعتی را دارد که البته در سال قبل نزدیک به ۲۵۸ هزار مترمکعب تولید کرده بود (حدود ۷۵ درصد ظرفیت اسمی).

«شبهرن» در سه ماهه ابتدایی سال ۱۴۰۱ موفق به شناسایی ۵۲۸ ریال سود به ازای هر سهم شد که نسبت به فصل زمستان نزدیک (۸۰۱ ریال به ازای هر سهم)، کاهش حدود ۳۴ درصدی را نشان میداد. با این حال شرکت توانست حاشیه سود ناخالص خود را از ۲۷.۸ درصد از فصل زمستان، به ۲۹.۲ درصد در فصل بهار برساند. «شبهرن» نسبت به مدت مشابه سال گذشته اما وضعیت مناسبی را پشت سر گذاشت و توانست سود خود را با افزایش ۱۰۷ درصدی نسبت به بهار سال ۱۴۰۰ همراه کند که با توجه به شرایط آن زمان شرکت عدد خوبی محسوب میشد.

چرا شبهرن در بهار ضعیف بود؟

دلیل اصلی کاهش سودآوری شرکت در فصل بهار، افزایش قیمت نفت به بالای کانال ۱۲۰ دلاربه ازای هر بشکه بود که به واسطه آن نفت کوره و لوبکات که ماده اصلی تولید محصولات این شرکت است با افزایش قیمت بسیار زیادی روبرو شدند و هزینههای تولید شرکت رشد قابل توجهی داشت. در آن دوره قیمت لوبکات در بورس کالا به بالای ۱۹هزار تومان نیز رسیده بود.

در کنار این افزایش هزینه تولید، دولت مجوز افزایش نرخ به این شرکتها نمیداد و همین موضوع باعث شد که شرکت نفت بهران با وجود تداوم تولیدات خود همچون فصول قبلی، امکان فروش محصولات خود با قیمت مناسب را نداشته باشد و با کاهش سودآوری نسبتا زیادی از زمستان مواجه شود.

در نهایت در ابتدای خرداد ماه بود که سازمان حمایت از مصرفکنندگان و تولیدکنندگان، مجوز یک افزایش نرخ ۲۵ درصدی را برای روغنهای موتور بنزینی و دیزلی به این شرکت ارائه کرد تا کمی از افزایش هزینههای لوبکات، نرخ ارز، حقوق و دستمزد و... پوشش داده شود.

«شبهرن» فصلهای بهتری در پیش دارد

اکنون اما شرایط کمی تغییر کرده است. قیمت نفت از حوالی ۱۲۸ دلار به ازای هر بشکه تا زیر ۱۰۰ دلار نیز کاهش یافته و به واسطه همین موضوع قیمت لوبکات نیز کاهش زیادی را در قیمت تجربه کرده و به حوالی ۱۳۵۰۰ تومان رسیده است.این موضوع میتواند هزینه تولید شرکت را به مقدار زیادی کاهش دهد. این درحالی است که شرکتها افزایش ۲۵ درصدی برای نرخ محصولات خود دریافت کردهاند.

بنابراین به صورت بسیار محتاطانه اگر فرض کنیم که این شرایط تداوم داشته باشد و شرکت بتواند طی سه فصل آینده حداقل هماندازه فصل زمستان سودآوری داشته باشد (که به احتمال زیاد به دلیل کاهش قیمت لوبکات و افزایش نرخ محصولات در کنار راهاندازی طرح توسعه جدید، بیش از این مقادیر خواهد بود)، میتوان انتظار داشت که در ۱۲ ماهه امسال به سود حدودا ۳۰۰ تومانی به ازای هر سهمش برسد.

قیمت تابلوی «شبهرن» در حال حاضر حوالی ۱۳۳۰ تومان است که نسبت قیمت به درآمد آیندهنگر آن را به حدود ۴.۴ واحد میرساند. با توجه به این موضوع که نفت بهران معمولا نزدیک به ۹۰ درصد از سود هر ساله را بین سهامداران خود تقسیم میکند، نسبت قیمت به درآمد مورد انتظار آن میتواند تا ۳.۴ واحد نیز کاهش یابد.

تبادل نظر